SASU vs EURL : quel statut choisir en 2026 ?

Comparatif détaillé : charges, fiscalité, protection sociale et simulation concrète.

Données actualisées au 1er janvier 2026.

En 30 secondes

- Maximiser le net → EURL (charges TNS 44,0 % vs 64 % du brut en SASU)

- Meilleure retraite + couverture maladie → SASU (régime général cadre)

- Maintenir le chômage → SASU (cumul ARE + dividendes)

- Prêt immobilier → SASU (bulletins de paie = dossier bancaire plus simple)

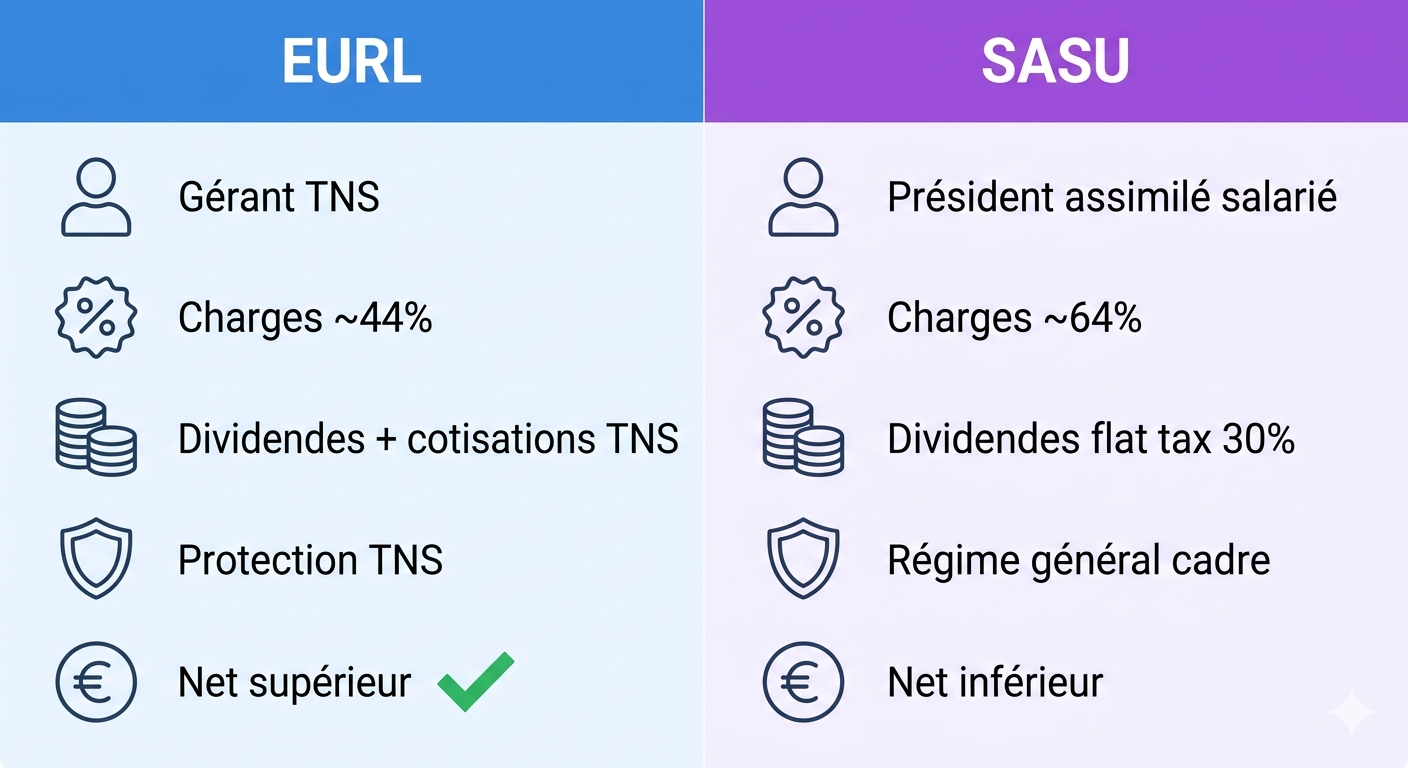

Comparatif rapide EURL vs SASU

| Critère | EURL (IS) | SASU (IS) |

|---|---|---|

| Régime social du dirigeant | TNS (Travailleur Non Salarié) | Assimilé salarié (régime général) |

| Charges sociales sur rémunération | ~44,0 % de la rémunération | ~64 % du brut, soit ~82 % du net (42 % patronales + 22 % salariales) |

| Retraite complémentaire | SSI (points TNS, moins avantageux) | Agirc-Arrco (cadre, plus avantageux) |

| Dividendes | Cotisations TNS sur la fraction > 10 % du capital + primes d'émission + compte courant | Flat tax 31,4 % (PFU) sans cotisations sociales |

| Impôt sur les sociétés | 15,0 % jusqu'à 42 500 €, puis 25,0 % | 15,0 % jusqu'à 42 500 €, puis 25,0 % |

| Comptabilité | Bilan + compte de résultat obligatoires | Bilan + compte de résultat + bulletin de paie |

| Coût comptable annuel | 1 500 à 2 500 € | 2 000 à 3 500 € (paie en plus) |

| Création | ~300 € (greffe + annonce légale) | ~400 € (greffe + annonce légale) |

| Optimisation fiscale | Mix rémunération/dividendes (mais cotisations TNS sur dividendes) | Stratégie SMIC + dividendes à la flat tax |

| Chômage | Non | Non (sauf contrat de travail technique) |

Simulation concrète à 550 €/jour

Pour un freelance facturant 550 €/jour sur 218 jours, soit un chiffre d'affaires de 119 900 € par an :

| Élément | EURL (IS) | SASU (IS) |

|---|---|---|

| Chiffre d'affaires | 119 900 € | 119 900 € |

| Frais professionnels (5 %) | - 5 995 € | - 5 995 € |

| Charges sociales | - 38 256 € | - 51 337 € |

| IS | - 11 924 € | - 16 460 € |

| IR | - 7 136 € | — |

| Dividendes nets (après flat tax 31,4 %) | 29 553 € | 45 537 € |

| Revenu net annuel | 41 553 € | 62 187 € |

| Revenu net mensuel | 3 463 € | 5 182 € |

| Écart | SASU + 20 634 €/an soit + 1 720 €/mois | |

Stratégie SASU : SMIC + dividendes (flat tax PFU 31,4 %). EURL : rémunération gérant 65 % + dividendes. Frais pro forfaitaires 5 %, 1 part fiscale, barème IR 2026.

Attention stratégie SMIC + dividendes : cette optimisation maximise le net mais réduit votre retraite (cotisations sur le SMIC uniquement), vos bulletins de paie (~ 1 400 €/mois, problématique pour un prêt immobilier) et peut être contestée par l'URSSAF si votre rémunération est jugée anormalement basse. L'EURL offre un net inférieur mais une meilleure couverture sociale sur le long terme.

Et avec votre TJM ?

Ces chiffres sont calculés pour un TJM de 550 €. Testez avec votre profil réel en 30 secondes.

Comparer SASU vs EURL avec mon TJM →Comparez avec vos propres chiffres

Cette simulation est basée sur 550 €/jour. Votre TJM et votre situation changent le résultat.

Dougs

Expert-comptable en ligne

Expert-comptable en ligne spécialiste EURL : optimisation rémunération/dividendes incluse.

Essayer Dougs — 1er mois offertQuand choisir l'EURL ?

- Maximiser le revenu net : les charges TNS (44,0 %) sont inférieures aux charges assimilé-salarié SASU (~64 % du brut). L'EURL génère un net supérieur dans la majorité des cas.

- Vous êtes installé durablement : la couverture TNS (maladie, retraite de base) est correcte et vos cotisations sur dividendes alimentent vos droits à la retraite.

- Vous n'avez pas besoin du chômage : ni l'EURL ni la SASU n'ouvrent des droits, autant choisir le statut le plus rentable.

- Optimisation rémunération/dividendes : même si les dividendes EURL sont soumis aux cotisations TNS au-delà de 10 % du capital + primes d'émission + compte courant d'associé, le coût global reste inférieur à celui d'un salaire SASU.

- Budget comptable serré : pas de bulletin de paie à produire, donc un expert-comptable moins cher (~1 500 - 2 500 €/an vs 2 000 - 3 500 € en SASU).

Quand choisir la SASU ?

- Priorité à la protection sociale : affiliation au régime général (comme un salarié cadre), meilleure retraite complémentaire Agirc-Arrco, meilleures indemnités journalières.

- Stratégie dividendes à la flat tax : pour les CA élevés (> 150 000 €), la stratégie SMIC + dividendes à 31,4 % (PFU) peut être compétitive car les dividendes SASU ne supportent aucune cotisation sociale.

- Vous envisagez des associés : la SAS (SASU avec associés) offre une grande flexibilité statutaire pour accueillir des investisseurs ou partenaires.

- Image et crédibilité : certains grands comptes préfèrent travailler avec une SAS/SASU plutôt qu'une EURL. La mention « Président » est parfois mieux perçue que « Gérant ».

- Maintien des droits ARE : si vous créez votre SASU en sortie de CDI, vous pouvez maintenir vos allocations chômage tout en étant président non rémunéré (et vous verser des dividendes).

EURL ou SASU pour votre profil ?

Le simulateur compare les deux statuts sur votre TJM réel : charges, impôts, retraite et net en poche.

Comparer sur mon TJM →Point de bascule chiffré

En dessous de ~120 000 € de CA annuel, l'EURL IS laisse généralement un meilleur net (cotisations TNS sur dividendes ~44,0 % vs flat tax SASU 31,4 %, mais base de cotisation plus favorable). Au-dessus de 120 000 €, la stratégie SMIC + dividendes en SASU peut prendre l'avantage. Testez avec votre CA dans le simulateur.

Accès au crédit immobilier

La SASU délivre des bulletins de paie — les banques les traitent comme un CDI. En EURL, pas de fiche de paie — les banques demandent généralement 3 bilans positifs. Si vous prévoyez un emprunt dans les 2 ans, la SASU facilite l'obtention du crédit.

La stratégie de transition

La plupart des freelances suivent un parcours progressif :

- Démarrer en auto-entrepreneur : zéro coût de création, comptabilité ultra-simple, cotisations proportionnelles (25,6 % en BNC). Idéal pour tester le marché et valider son TJM.

- Basculer en société quand le CA dépasse ~83 600 €/an : c'est le plafond micro-BNC. Au-delà, l'auto-entreprise n'est plus possible. Il est même rentable de basculer dès ~60 000 € de CA grâce à la déduction des frais réels.

-

Choisir EURL ou SASU selon vos priorités :

- EURL si vous cherchez le meilleur net

- SASU si vous priorisez la protection sociale ou prévoyez des associés

- Optimiser au fil du temps : ajuster le ratio rémunération/dividendes, provisionner la CFE et l'IS, investir via la trésorerie de la société.

Conseil : faites-vous accompagner par un expert-comptable spécialisé freelance/IT pour la création de votre société. Le coût (500 - 1 000 €) est largement rentabilisé par les économies fiscales dès la première année.

Simulez votre cas

Comparez EURL et SASU avec votre propre TJM et nombre de jours.

Lancer le simulateur →Questions fréquentes

Quelles sont les charges sociales en EURL vs SASU ?

En EURL, le gérant TNS paie environ 44,0 % de cotisations sur sa rémunération. En SASU, le président assimilé salarié supporte ~42 % de charges patronales et ~22 % de charges salariales. En pratique, pour un même CA de 119 900 €, le net EURL est de 41 553 € contre 62 187 € en SASU.

SASU ou EURL : lequel est le plus avantageux fiscalement ?

L'EURL à l'IS génère généralement un meilleur revenu net grâce aux charges TNS plus faibles. La SASU peut devenir compétitive avec une stratégie dividendes pour les très hauts CA (> 150 000 €). L'IS est identique dans les deux cas (15,0 % jusqu'à 42 500 €, 25,0 % au-delà).

Peut-on passer de SASU à EURL ?

Oui, via une transformation de forme juridique. Cela nécessite une modification des statuts, une annonce légale et un dépôt au greffe. Comptez 500 à 1 500 € de frais. L'inverse (EURL vers SAS/SASU) est également possible. La continuité juridique est assurée : même SIREN, mêmes contrats.

Quel statut choisir pour le chômage ?

Ni l'EURL ni la SASU ne donnent droit aux allocations chômage en tant que dirigeant. Si cette protection est essentielle, considérez le portage salarial (CDI avec cotisations chômage, net d'environ 47 596 €/an pour un TJM de 550 €). En SASU, le maintien de l'ARE est possible en cas de création post-CDI (président non rémunéré + dividendes).

Aidez les freelances à mieux négocier

Le baromètre TJM s'appuie sur 15 125 observations collectées sur les 12 derniers mois. Plus il y en a, plus les données sont fiables. Contribuez en 30 secondes — c'est anonyme.

Contribuez au benchmark →Dougs

Expert-comptable en ligne

Compta 100% en ligne avec un vrai expert-comptable. À partir de 49 EUR/mois. Premier mois offert avec notre lien de parrainage.

Essayer Dougs — 1er mois offertLes informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel qualifié (expert-comptable, avocat). TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.