Holding freelance : outil patrimonial et stratégie long terme

Comprendre le rôle d'une holding dans la gestion de patrimoine d'un indépendant : trésorerie, investissement, transmission.

Cette page est à visée pédagogique. Consultez un expert-comptable avant toute décision.

La holding est un outil de gestion patrimoniale, pas un dispositif d'évasion fiscale. Son intérêt dépend de votre situation personnelle, de vos projets et de votre horizon de temps.

Qu'est-ce qu'une holding ?

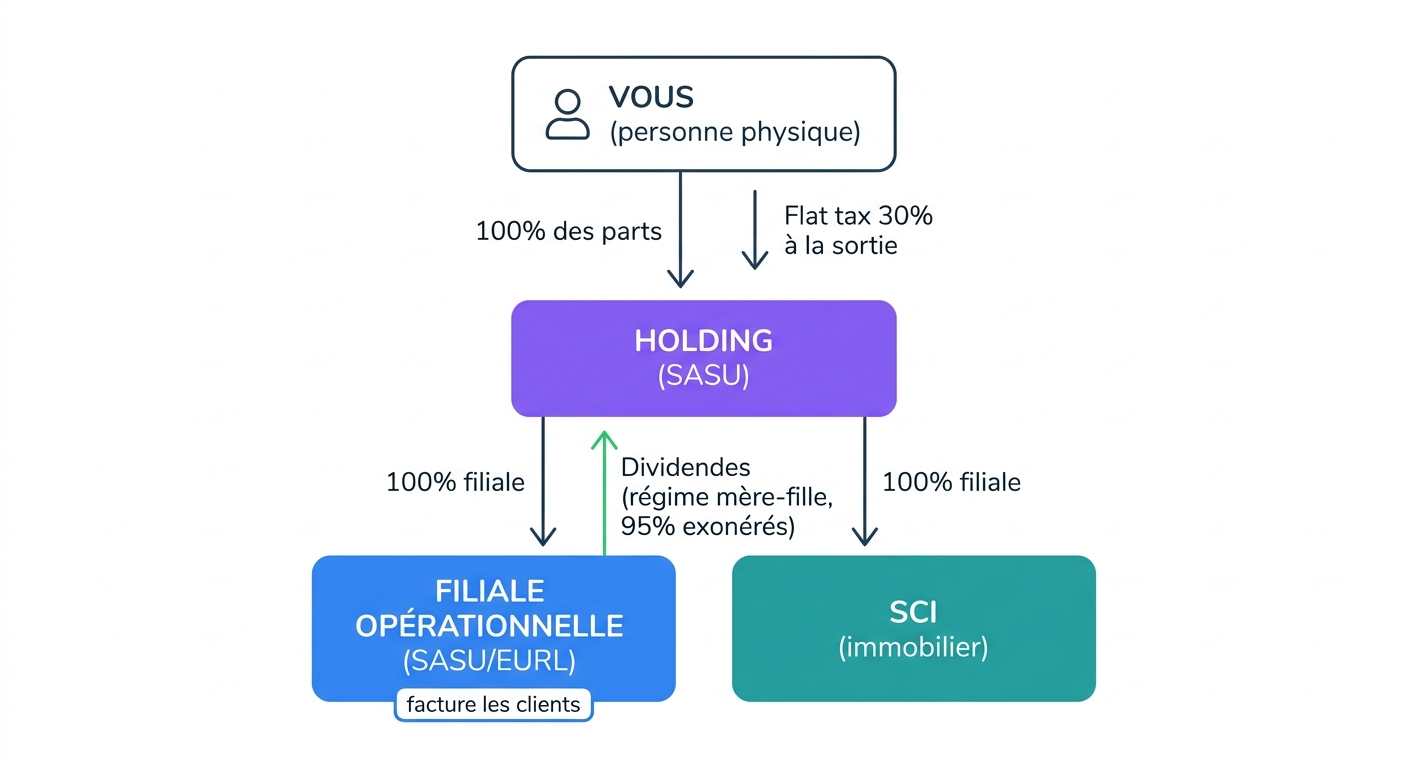

Une holding est une société dont l'objet est de détenir des parts dans d'autres sociétés. Ce n'est pas un statut juridique — c'est un montage. La holding peut être une SASU, une EURL, une SAS, une SCI, ou même une SC. Elle détient tout ou partie de votre société opérationnelle (celle qui facture les clients).

Le mécanisme central : les bénéfices de la filiale remontent à la holding sous forme de dividendes, avec une fiscalité allégée grâce au régime mère-fille (exonération de 95 %). L'impôt n'est pas supprimé : il est reporté au moment où vous sortez les fonds à titre personnel.

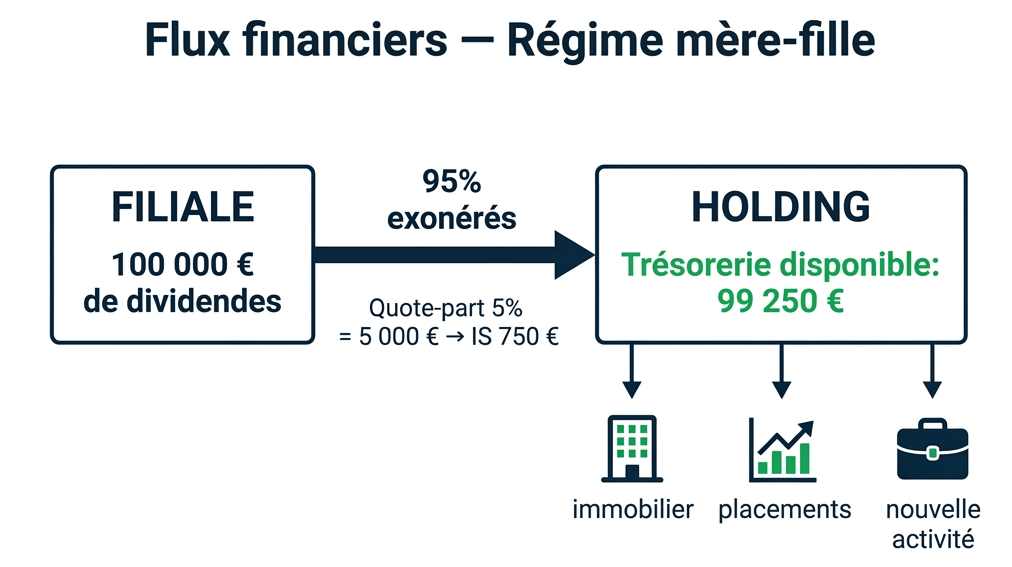

Le régime mère-fille : fonctionnement fiscal

95 % des dividendes remontés sont exonérés d'IS au niveau de la holding

Seule une quote-part de 5 % pour frais et charges est soumise à l'IS dans la holding. Sur 100 000 € de dividendes, seuls 5 000 € sont taxés (soit environ 750 € d'IS au taux réduit).

Attention : cela ne signifie pas que l'argent est défiscalisé. La flat tax s'applique dès que vous vous versez des dividendes depuis la holding.

Conditions : la holding doit détenir au moins 5 % de la filiale depuis au moins 2 ans, et les deux sociétés doivent être à l'IS. Ces conditions sont automatiquement remplies quand vous créez une filiale détenue à 100 %.

Pourquoi créer une holding quand on est freelance ?

Les bénéfices remontés à la holding ne sont pas soumis à la flat tax tant que vous ne les sortez pas à titre personnel. Cela permet d'accumuler sur plusieurs années pour constituer un capital d'investissement.

La trésorerie de la holding peut servir à acheter de l'immobilier (via SCI filiale), investir en bourse, ou créer d'autres activités — sans passer par votre patrimoine personnel.

Si vous vendez votre activité, vous vendez les parts de la filiale. Le produit de la vente peut remonter à la holding avec une fiscalité allégée (régime mère-fille), ce qui permet de réinvestir avant imposition personnelle.

La holding peut détenir plusieurs filiales (consulting, SaaS, formation...). Si l'une échoue, les autres ne sont pas impactées. Les risques sont cloisonnés.

Quand est-ce pertinent ?

| Critère | Seuil | Pourquoi |

|---|---|---|

| CA annuel | > 150 000 €/an | En dessous, les frais fixes de la holding (~3 000 €/an) et la complexité administrative ne se justifient pas |

| Trésorerie excédentaire | > 20 000 €/an non distribué | Si vous distribuez tout immédiatement, l'intérêt de la holding est très limité (la flat tax s'applique à la sortie) |

| Projet d'investissement | Immobilier, placements, 2e activité | La holding permet de mobiliser la trésorerie pour investir avant imposition personnelle |

| Projet de cession | Vente de votre activité à moyen terme | Le produit de cession peut remonter à la holding avec une fiscalité allégée |

Quelle forme pour la holding ?

| Forme | Régime fiscal | Cas d'usage |

|---|---|---|

| SASU | IS | Le plus courant pour un freelance seul. Dividendes à la flat tax à la sortie. |

| EURL | IS | Possible mais dividendes taxés en TNS si gérant majoritaire (moins avantageux). |

| SCI | IS ou IR | Si l'objectif est l'investissement immobilier uniquement. |

| SAS | IS | Si vous êtes plusieurs associés dans la holding. |

Pour un freelance solo, la holding SASU à l'IS est la configuration la plus fréquente car les dividendes sont à la flat tax (31,4 %) sans cotisations TNS.

Combien ça coûte ?

| Poste | Coût annuel |

|---|---|

| Création de la holding | 300-500 € (une fois) |

| Comptabilité holding | 1 000-2 000 €/an |

| CFE holding | 200-500 €/an |

| Banque pro holding | 100-200 €/an |

Total : environ 1 500-3 000 €/an de frais fixes supplémentaires. En général, le montage commence à présenter un intérêt financier lorsque la trésorerie annuelle non distribuée dépasse 15 000-20 000 €. En dessous, les frais fixes risquent de dépasser l'économie d'IS.

Limites et points de vigilance

La holding n'est pas une solution universelle. Avant de vous lancer, prenez en compte ces risques et contraintes.

- Abus de droit : la holding doit avoir une réalité économique (animation, gestion active des participations). Une coquille vide sans substance est requalifiable par l'administration fiscale.

- Convention de trésorerie : les flux entre holding et filiale doivent être formalisés par écrit, sous peine de requalification.

- Complexité administrative : 2 bilans, 2 AG, 2 comptes en banque. Prévoyez un expert-comptable familier des holdings.

- Flat tax à la sortie : quand vous vous versez des dividendes depuis la holding, la flat tax (31,4 %) s'applique. L'intérêt réside dans le report d'imposition, pas dans une exonération.

- Coûts fixes : même si la holding ne génère pas de revenus certaines années, les frais de comptabilité, CFE et banque restent dus.

- Évolution législative : le régime fiscal peut évoluer. Un montage pertinent aujourd'hui ne le sera pas forcément demain.

Exemple chiffré de A à Z

Prenons un scénario théorique : un freelance développeur à 700 €/jour, 218 jours, soit 152 600 € de CA. Il se verse un salaire SMIC via la filiale et remonte le reste en dividendes.

Estimation simplifiée à visée pédagogique. Les montants réels dépendent de votre situation personnelle.

| Étape | Détail | Montant |

|---|---|---|

| 1. CA filiale | 700 €/j × 218 jours | 152 600 € |

| 2. Salaire SMIC | Brut 22 404 € + charges patronales | - 32 486 € |

| 3. Frais pro | ~5 % (comptable, CFE, banque, RC Pro) | - 7 630 € |

| 4. Résultat filiale | Avant IS | 112 484 € |

| 5. IS filiale | 15 % sur 42 500 € + 25 % au-delà | - 17 560 € |

| 6. Dividendes → holding | Régime mère-fille (95 % exonérés) | 94 924 € |

| 7. IS holding | 15 % sur la quote-part 5 % (4 746 €) | - 7 € |

| 8. Trésorerie holding | Disponible pour investir (avant flat tax) | 94 917 € |

| Si distribution | Flat tax 31,4 % à la sortie | - 298 € → net 94 619 € |

Estimation simplifiée, 1 part fiscale, barème 2026. Le salaire SMIC génère des droits retraite de base.

Ce que montre cet exemple : dans ce scénario, 94 917 € resteraient dans la holding, disponibles pour investir avant imposition personnelle (immobilier via SCI, placements financiers, rachat d'entreprise). Sans holding, la flat tax se serait appliquée immédiatement sur les dividendes, réduisant la capacité d'investissement d'environ 298 €.

Estimation simplifiée, hors cas particuliers (multi-activité, régime conjoint, autres revenus).

Capitaliser pour la retraite via la holding

La holding peut jouer un rôle dans la préparation de la retraite en capitalisant la trésorerie avec un report d'imposition. Trois stratégies complémentaires (chacune avec ses propres contraintes fiscales et juridiques) :

Souscrit par la holding (personne morale). Les plus-values sont imposées forfaitairement chaque année, mais le capital reste investi et accessible. Pas de flat tax tant que les fonds restent dans le contrat.

Investir la trésorerie en ETF/actions. Les plus-values sont imposées à l'IS (15-25 %). L'imposition personnelle (flat tax) est reportée tant que rien n'est distribué au dirigeant.

Créer une SCI détenue par la holding pour investir dans l'immobilier locatif. Amortissement du bien, déduction des intérêts, régime mère-fille sur les loyers remontés. Une option à étudier pour la constitution de patrimoine.

En complément : continuez à cotiser un minimum pour la retraite de base (salaire SMIC via la filiale) et ouvrez un PER à titre personnel pour la déductibilité fiscale.

Simulateur : comparaison avec et sans holding

Comparez la fiscalité directe (SASU sans holding) avec le montage holding (régime mère-fille). Les résultats sont indicatifs et dépendent de nombreux paramètres propres à votre situation.

Sans holding

Avec holding

Estimation simplifiée, hors cas particuliers. IS 15 %/25 %, flat tax 31,4 %, charges SASU ~64 % du brut. Frais fixes holding ~3 000 €/an (compta + CFE) inclus. Ces résultats ne tiennent pas compte de votre situation personnelle complète.

Comparaison visuelle

Où investir : holding ou patrimoine personnel ?

La holding permet d'investir avec plus de capital grâce au régime mère-fille (pas de flat tax à la remontée). Mais à la sortie, la double imposition (IS + flat tax) pèse. La vraie question : faut-il tout sortir, ou vivre des intérêts ?

L'argent sort de la société en dividendes → flat tax 31,4 % immédiate. Vous investissez le net après flat tax (~69 %). ETF capitalisant : pas de fiscalité annuelle. À la revente : flat tax 31,4 % sur les gains.

L'argent remonte à la holding via régime mère-fille → ~0,75 % de frottement. La holding investit ~99,3 % du bénéfice (moins 3 000 €/an de frais). ETF capitalisant : pas d'IS annuel sur les PV latentes. À la revente : IS progressif sur les gains, puis flat tax à la distribution.

CTO personnel

CTO via holding

Capital net à chaque jalon (sortie totale)

Après IS sur les gains + flat tax sur la distribution. Le meilleur scénario est en gras.

| Horizon | CTO perso net | Holding net | Écart |

|---|

Évolution du capital net sur la durée

Estimation simplifiée. ETF capitalisant (pas de fiscalité annuelle sur les PV latentes). CTO perso : flat tax 31,4 % à la sortie de la société + flat tax 31,4 % sur les gains à la revente. Holding : IS progressif (15 % jusqu'à 42 500 €, 25 % au-delà) sur les gains + flat tax 31,4 % à la distribution. Frais holding : 3 000 €/an. Rendement S&P 500 historique moyen ~11 %/an (performances passées ne préjugent pas des performances futures).

Questions fréquentes

Qu'est-ce qu'une holding freelance ?

Une holding est une société dont l'objet est de détenir des parts dans votre société opérationnelle (filiale). Elle permet d'accumuler de la trésorerie et d'investir grâce au régime mère-fille, qui exonère 95 % des dividendes remontés d'IS au niveau de la holding. L'imposition personnelle intervient à la sortie des fonds.

À partir de quel CA une holding peut-elle présenter un intérêt ?

En règle générale, à partir de 150 000 € de CA annuel environ. En dessous, les frais fixes (comptabilité, CFE, banque — environ 1 500 à 3 000 €/an) et la complexité administrative risquent de dépasser l'économie fiscale. Chaque situation est différente : un accompagnement par un expert-comptable est indispensable.

Quels sont les frais annuels d'une holding ?

Comptez entre 1 500 et 3 000 € par an : comptabilité (1 000-2 000 €), CFE (200-500 €), compte bancaire professionnel (100-200 €). La création initiale coûte entre 300 et 500 €.

La holding est-elle légale pour un freelance ?

Oui, créer une holding est parfaitement légal. Toutefois, elle doit avoir une réalité économique (animation, gestion active des participations, investissement). Une coquille vide sans substance peut être requalifiée par l'administration fiscale pour abus de droit.

Peut-on créer une holding en auto-entrepreneur ?

Non. La micro-entreprise est une entreprise individuelle, incompatible avec le montage holding qui nécessite une société à l'IS (SASU, SAS, EURL). Il faut d'abord passer en société pour créer une holding au-dessus.

Holding ou SCI : quelle différence ?

La holding détient des parts de sociétés (filiale opérationnelle, SCI, etc.) et bénéficie du régime mère-fille. La SCI est une société civile dédiée à la détention immobilière. Les deux sont complémentaires : la holding peut détenir une SCI pour investir dans l'immobilier avec sa trésorerie.

Comparez d'abord les statuts de base

La holding n'a de sens que si votre statut de base est déjà optimisé.

Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel qualifié (expert-comptable, avocat). TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.