Quel statut choisir pour devenir freelance ?

Guide complet : Auto-Entrepreneur, EURL, SASU ou Portage salarial.

Avantages, inconvénients et simulation personnalisée.

En 30 secondes

- CA < 40 000 € → restez en auto-entrepreneur (simplicité maximale)

- CA 40-80 000 € → EURL à l'IS (meilleur net dans la majorité des cas)

- Protection sociale prioritaire → SASU (régime général, retraite cadre)

- Pas sûr / test → portage salarial (zéro admin, chômage conservé)

Détail complet ci-dessous. Faire le test en 6 questions →

Selon nos 9 212 réponses de freelances, le TJM médian en France est de 570 €/jour. Voir le baromètre complet →

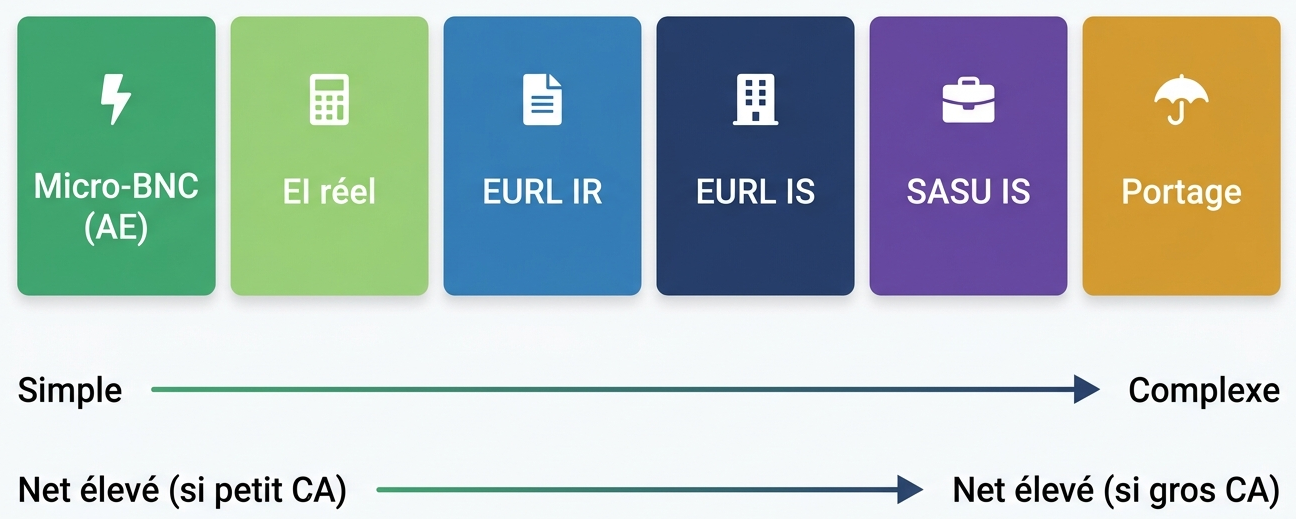

Comparatif des 6 régimes freelance

| Micro-BNC (AE) | EI au réel | EURL à l'IR | EURL à l'IS | SASU à l'IS | Portage | |

|---|---|---|---|---|---|---|

| Régime fiscal | IR (abattement 34 %) | IR (barème progressif) | IR (transparence fiscale) | IS (15,0 % puis 25,0 %) | IS (15,0 % puis 25,0 %) | IR (salaire) |

| Création | Gratuite, 10 min | Gratuite | ~300 € | ~300 € | ~400 € | Immédiate |

| Charges sociales | 25,6 % du CA | ~44 % du bénéfice | ~44 % du bénéfice | ~44 % de la rémun. | ~64 % du brut | ~50 % du CA net |

| Plafond CA | 77 700 € | Illimité | Illimité | Illimité | Illimité | Illimité |

| Dividendes | N/A | N/A | N/A (transparence) | TNS ~44 % (> 10 % capital) | PFU 31,4 % | N/A |

| Protection sociale | Minimale | Correcte (SSI) | Correcte (SSI) | Correcte (SSI) | Complète (cadre) | Complète (CDI) |

| Chômage | Non | Non | Non | Non | Sous conditions | Oui |

| Comptabilité | Livre des recettes | Bilan complet | Bilan complet | Bilan complet | Bilan complet | Gérée |

| Déduction frais | Non (forfait) | Oui (réels) | Oui (réels) | Oui (réels) | Oui (réels) | Limitée |

| Optimisation | Limitée | Frais réels | Déficits imputables | Rémun. + dividendes | Salaire + dividendes | Aucune |

| Idéal pour | Démarrer, CA < 77 700 € | Frais réels élevés, transition AE → société | CA moyen, déficits à imputer sur l'IR | CA élevé, optimisation rémunération + dividendes | Protection sociale max (cadre), chômage | Sécurité, démarrer sans créer de structure |

Auto-Entrepreneur (Micro-Entreprise)

Pour qui ?

Le statut idéal pour démarrer en freelance ou pour ceux dont le chiffre d'affaires reste inférieur à 77 700 € par an en prestations de services (BNC). C'est le régime le plus simple de France : création gratuite en ligne en 10 minutes, cotisations proportionnelles au CA, comptabilité allégée.

Avantages

- Simplicité maximale : création en ligne, déclaration trimestrielle ou mensuelle sur autoentrepreneur.urssaf.fr

- Pas de comptabilité lourde : un simple livre des recettes suffit, pas besoin d'expert-comptable

- Franchise de TVA : pas de TVA à facturer ni à déclarer sous le seuil de 37 500 € (seuil de base 2026)

- Cotisations proportionnelles : si vous ne facturez rien, vous ne payez rien

- Versement libératoire de l'IR : possible si votre revenu fiscal de référence est inférieur au seuil (2,2 % du CA en BNC)

Inconvénients

- Plafond de CA : 77 700 €/an en BNC — au-delà, vous basculez automatiquement en entreprise individuelle classique

- Protection sociale minimale : indemnités journalières faibles, retraite de base peu généreuse, pas de chômage

- Aucune déduction de frais : les cotisations sont calculées sur le CA brut, impossible de déduire matériel, déplacements ou coworking

- Responsabilité illimitée : votre patrimoine personnel est engagé (sauf résidence principale depuis 2015)

- Crédibilité perçue : certains grands comptes préfèrent travailler avec des sociétés (EURL/SASU)

Cotisations en 2026

En BNC (prestations de services libérales), le taux global est de 25,6 % du chiffre d'affaires. Ce taux inclut toutes les cotisations sociales (maladie, retraite, CSG/CRDS, formation). Il n'y a pas de distinction entre charges patronales et salariales : vous payez un pourcentage unique sur chaque euro facturé.

Exemple : pour un TJM de 500 € et 218 jours travaillés, votre CA annuel est de 109 000 € — vous dépassez le plafond. En revanche, à 350 €/jour (76 300 €/an), l'auto-entreprise reste pertinente.

Quand passer à un autre statut ?

- Votre CA approche ou dépasse régulièrement 77 700 €

- Vous avez des frais professionnels importants (matériel, sous-traitance, déplacements) que vous ne pouvez pas déduire

- Vous souhaitez une meilleure couverture retraite ou prévoyance

- Vous voulez limiter votre responsabilité personnelle

EURL à l'IS (Entreprise Unipersonnelle)

Pour qui ?

Les freelances confirmés avec un CA supérieur à 77 700 € qui veulent optimiser leur rémunération en jouant sur l'équilibre entre salaire du gérant et dividendes. C'est le statut privilégié des freelances tech et consultants à fort TJM.

Avantages

- Déduction des frais réels : matériel, comptable, assurance, coworking, déplacements — tout est déductible du bénéfice

- IS à taux réduit : 15,0 % sur les premiers 42 500 € de bénéfice, puis 25,0 % au-delà

- Optimisation rémunération/dividendes : ajustez le ratio pour minimiser les cotisations sociales et l'impôt

- Responsabilité limitée : votre patrimoine personnel est protégé, seuls les apports sont engagés

- Possibilité d'ACRE : exonération partielle de cotisations la première année

Inconvénients

- Comptabilité obligatoire : bilan, compte de résultat, liasse fiscale — budget expert-comptable de 1 500 à 3 000 €/an

- Création payante : frais de greffe, rédaction des statuts, annonce légale (~300 € au total)

- Dividendes taxés en TNS : en tant que gérant majoritaire, les dividendes au-delà de 10 % du capital social + primes d'émission + compte courant d'associé sont soumis aux cotisations sociales (~44 %)

- Formalisme : assemblée générale annuelle, dépôt des comptes au greffe

Cotisations en 2026

Le gérant majoritaire d'EURL relève du régime TNS (Travailleur Non Salarié). Les cotisations représentent environ 44 % de la rémunération nette versée au gérant. Les dividendes au-delà de 10 % du capital + primes d'émission + apports en compte courant sont également soumis aux cotisations TNS — c'est la particularité majeure de l'EURL par rapport à la SASU.

Astuce optimisation : ajustez le ratio entre rémunération du gérant et dividendes pour trouver le point optimal qui minimise le total cotisations + impôts. En général, se verser environ 60 à 70 % en rémunération et le reste en dividendes est un bon équilibre. Notre simulateur calcule ce ratio pour vous.

SASU (Société par Actions Simplifiée Unipersonnelle)

Pour qui ?

Les freelances qui veulent la meilleure protection sociale possible (régime général, statut cadre) ou qui souhaitent cumuler avec les allocations chômage (ARE). La SASU est aussi pertinente pour ceux qui envisagent de lever des fonds ou d'accueillir des associés à terme.

Avantages

- Régime général de la Sécurité sociale : meilleures prestations maladie, retraite cadre (Agirc-Arrco), prévoyance

- Dividendes à la flat tax : 31,4 % depuis 2026 (12,8 % IR + 18,6 % prélèvements sociaux) — pas de cotisations TNS sur les dividendes

- Maintien possible de l'ARE : en ne se versant pas de salaire et en percevant uniquement des dividendes, il est possible de cumuler avec le chômage (sous conditions strictes)

- Responsabilité limitée : patrimoine personnel protégé

- Souplesse statutaire : les statuts d'une SAS sont très flexibles, faciles à adapter

Inconvénients

- Charges très élevées sur le salaire : ~42 % de charges patronales + ~22 % de charges salariales sur le brut, soit environ 64 % du salaire net en coût total

- Création payante : frais de greffe, statuts, annonce légale (~400 €)

- Comptabilité complète : mêmes obligations qu'une EURL (bilan, liasse fiscale, expert-comptable)

- Bulletins de paie : si vous vous versez un salaire, il faut établir des fiches de paie — coût supplémentaire

Cotisations en 2026

Le président de SASU est assimilé salarié. Pour un salaire net de 1 000 €, le coût total pour la société est d'environ 1 640 € (brut ~1 280 € + charges patronales ~360 €). Cela représente un coût social global d'environ 64 % du net. En contrepartie, vous bénéficiez du régime général avec une couverture complète.

Stratégie SMIC + dividendes : beaucoup de freelances en SASU se versent un salaire au SMIC

(pour valider 4 trimestres de retraite et avoir une couverture sociale) puis complètent par des dividendes

à la flat tax 31,4 % (depuis 2026). C'est souvent plus avantageux qu'un salaire élevé.

Notre simulateur compare les deux stratégies.

Option IR temporaire : une SASU peut opter pour l'impôt sur le revenu (au lieu de l'IS)

pendant 5 exercices maximum, non renouvelable.

Conditions : société de moins de 5 ans, < 50 salariés, CA < 10 M €.

Intérêt : imputer les déficits sur les revenus du foyer.

(Source : service-public.gouv.fr)

Portage salarial

Pour qui ?

Ceux qui veulent la sécurité du CDI tout en travaillant comme indépendant : chômage, mutuelle, retraite cadre, prévoyance. Idéal pour démarrer en freelance sans créer de structure, tester un marché, ou pour les profils qui veulent zéro paperasse administrative.

Avantages

- CDI ou CDD : vous êtes salarié de la société de portage — accès au chômage, mutuelle, retraite cadre

- Aucune création de société : vous signez un contrat de travail et commencez immédiatement

- Administratif géré : facturation, encaissement, déclarations sociales et fiscales — tout est pris en charge

- Formation professionnelle : accès au CPF et aux droits à la formation comme tout salarié

- Pas de risque juridique : la société de portage porte la responsabilité contractuelle

Inconvénients

- Frais de gestion : la société de portage prélève 5 à 10 % du CA HT avant charges

- Charges élevées : après frais de gestion, charges patronales et salariales, il reste environ 50 % du CA

- Aucune optimisation fiscale : pas de choix entre rémunération et dividendes, pas de déduction de frais

- Dépendance : vous êtes lié à votre société de portage, changer peut être contraignant

- TJM minimum : la plupart des sociétés de portage imposent un TJM plancher (souvent 300 €/jour)

Ce qu'il vous reste

En règle générale, comptez environ 50 % de votre CA HT en net avant impôt sur le revenu. Sur un TJM de 500 € et 218 jours, cela représente environ 54 500 € net avant IR. C'est moins qu'en EURL ou en auto-entreprise, mais vous avez la couverture sociale la plus complète et zéro charge administrative.

Comment choisir ? L'arbre de décision

Répondez à ces questions dans l'ordre pour trouver le statut qui vous correspond :

1. Votre CA sera-t-il inférieur à 77 700 €/an ?

Oui → Auto-Entrepreneur

2. Avez-vous besoin du chômage (ARE) ?

Oui → Portage salarial ou SASU

3. Voulez-vous optimiser rémunération/dividendes ?

Oui → EURL à l'IS

4. La protection sociale est prioritaire ?

Oui → SASU

5. Vous voulez zéro paperasse ?

Oui → Portage salarial

Ce schéma est une simplification. Votre situation personnelle (famille, patrimoine, projets) peut modifier le choix optimal. N'hésitez pas à consulter un expert-comptable.

Coût annuel de gestion par statut

| Statut | Comptabilité | CFE | Banque pro | Total estimé |

|---|---|---|---|---|

| Auto-Entrepreneur | 0 € (livre des recettes) | Exonéré 1re année, puis ~100-500 € | 0-8 €/mois | ~100-600 €/an |

| EI au réel | ~1 000-1 500 € | ~200-500 € | ~100 € | ~1 300-2 100 €/an |

| EURL à l'IS | ~1 500-2 500 € | ~200-500 € | ~100-200 € | ~1 800-3 200 €/an |

| SASU à l'IS | ~2 000-3 500 € | ~200-500 € | ~100-200 € | ~2 300-4 200 €/an |

| Portage salarial | Inclus | Inclus | Inclus | 5-10 % du CA (frais de gestion) |

Hors RC Pro (~300-600 €/an) et mutuelle (~1 500-2 500 €/an) qui s'appliquent à tous les statuts.

Protection du patrimoine : l'EIRL n'existe plus

Bonne nouvelle : depuis le 15 février 2022, toute EI bénéficie automatiquement de la séparation des patrimoines.

L'EIRL (Entreprise Individuelle à Responsabilité Limitée) a été supprimée par la loi du 14 février 2022. Désormais, votre patrimoine personnel (résidence, épargne, véhicule personnel) est automatiquement protégé des créanciers professionnels — sans formalité, sans déclaration d'affectation. Seuls les biens utiles à votre activité professionnelle sont saisissables.

Source : economie.gouv.fr — Nouveau statut EI *

3 erreurs qui coûtent cher aux freelances

Si vos frais réels dépassent l'abattement forfaitaire de 34,0 %, vous payez plus d'impôts que nécessaire. Dès que vos frais annuels (comptable, matériel, déplacements) dépassent ~5 000 €, simulez l'EI au réel ou l'EURL.

Les charges patronales SASU (~42 %) sont nettement plus élevées que les cotisations TNS EURL (~44 % mais sur une base plus basse). Pour un CA moyen, l'EURL IS laisse souvent plus de net en poche. Comparez dans le simulateur.

En société, l'IS et la CFE arrivent avec 1 an de décalage. Provisionnez 20-25 % de votre bénéfice chaque mois sur un compte dédié. Sinon, la facture fiscale de décembre sera un choc.

Quand et comment changer de statut

Le bon statut évolue avec votre activité. Voici les transitions les plus fréquentes et leurs déclencheurs.

| Transition | Quand ? | Comment |

|---|---|---|

| AE → EURL IS | CA > 50-60k € ou frais réels > 34,0 % du CA | Radier l'AE + créer l'EURL (ou apport de fonds de commerce) |

| AE → SASU IS | Besoin de bulletins de paie (crédit immobilier) ou chômage | Radier l'AE + créer la SASU |

| AE → Portage | Mission longue grand compte exigeant une structure | Signer une convention de portage (garder l'AE en parallèle possible) |

| Portage → EURL/SASU | CA stable > 80k € depuis 6+ mois | Créer la société puis mettre fin à la convention |

| EURL ↔ SASU | Changement de stratégie rémunération ou projet crédit | Transformation juridique (modification statuts, annonce légale ~200 €) |

| EURL/SASU → Holding | CA > 150 000 €, trésorerie excédentaire | Créer une holding (SAS/SASU) et y apporter les titres de la filiale |

Guide complet : quand passer en société → · Créer son statut pas-à-pas → · Fermer son statut →

Simulez votre revenu net dans chaque statut

Entrez votre TJM et obtenez instantanément votre net annuel en Auto-Entrepreneur, EURL, SASU et Portage salarial.

Lancer le simulateurOu comparez votre TJM avec le marché :

Benchmark TJM gratuitVoir aussi : PER freelance · CESU en SASU · Combien facturer · Plafond micro · Portage vs SASU

Questions fréquentes

Peut-on passer d'auto-entrepreneur à EURL ou SASU ?

Oui, à tout moment. Il n'existe pas de « transformation » directe : vous créez la nouvelle société (EURL ou SASU), transférez votre activité et vos clients, puis radiez votre micro-entreprise. Le processus prend généralement 2 à 4 semaines. Le moment idéal est en début d'année civile pour simplifier la transition comptable. Pensez à prévenir vos clients pour mettre à jour les contrats et la facturation.

Quel statut pour un développeur freelance ?

Pour un développeur freelance, le choix dépend principalement du chiffre d'affaires. En dessous de 77 700 €/an (soit environ 350 €/jour sur 218 jours), l'auto-entreprise est le choix le plus simple et souvent le plus rentable. Au-delà, l'EURL à l'IS permet d'optimiser via le mix rémunération/dividendes. La SASU est pertinente si la protection sociale ou le maintien de l'ARE sont prioritaires. En pratique, beaucoup de développeurs commencent en auto-entrepreneur puis passent en EURL quand le CA dépasse le plafond.

Quel est le statut le plus avantageux fiscalement ?

Il n'y a pas de réponse universelle — tout dépend de votre CA et de votre situation. Pour un CA inférieur à 77 700 €, l'auto-entreprise offre le meilleur ratio simplicité/coût (25,6 % de cotisations en BNC, pas de comptabilité). Au-delà, l'EURL à l'IS est généralement la plus avantageuse grâce à l'IS à 15,0 % sur les premiers 42 500 € et à l'optimisation rémunération/dividendes. La SASU coûte plus cher en charges sociales, mais les dividendes ne sont soumis qu'à la flat tax (31,4 % depuis 2026), ce qui peut être intéressant à très haut CA. Utilisez notre simulateur pour comparer avec vos chiffres réels.

Peut-on cumuler freelance et CDI ?

Oui, sous conditions. Vérifiez d'abord votre contrat de travail : une clause d'exclusivité ou de non-concurrence pourrait vous l'interdire. Si votre employeur l'autorise, l'auto-entreprise est le statut le plus adapté pour ce cumul grâce à sa simplicité. Vous restez affilié au régime général via votre CDI et cotisez en parallèle à la SSI via votre micro-entreprise. Attention : vos revenus freelance s'ajoutent à votre salaire pour le calcul de l'impôt sur le revenu, ce qui peut vous faire changer de tranche.

Aidez les freelances à mieux négocier

Le baromètre TJM s'appuie sur 9 212 réponses de freelances. Plus il y en a, plus les données sont fiables. Contribuez en 30 secondes — c'est anonyme.

Contribuer au benchmark →Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel qualifié (expert-comptable, avocat). TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.