Autres questions fréquentes

Un président de SASU seul peut-il mettre en place un PEE ou un PERECO ?

Oui, mais à condition que la SASU emploie au moins 1 salarié (CDD ou CDI). Depuis la loi PACTE de 2019, le dirigeant d'une entreprise de 1 à 249 salariés peut bénéficier de l'épargne salariale (PEE et PERECO). Le président seul, sans salarié, n'est pas éligible : l'article L3312-3 du code du travail interdit expressément de conclure un accord d'intéressement dans une entreprise dont l'effectif se limite à un salarié qui a aussi la qualité de président. Un CDD à temps partiel suffit pour débloquer le dispositif.

Épargne salariale en SASU : PEE et PERECO, le levier méconnu

Le président de SASU peut se verser de l'intéressement, de la participation et de l'abondement

dès lors que la société emploie au moins 1 salarié.

Guide complet 2026.

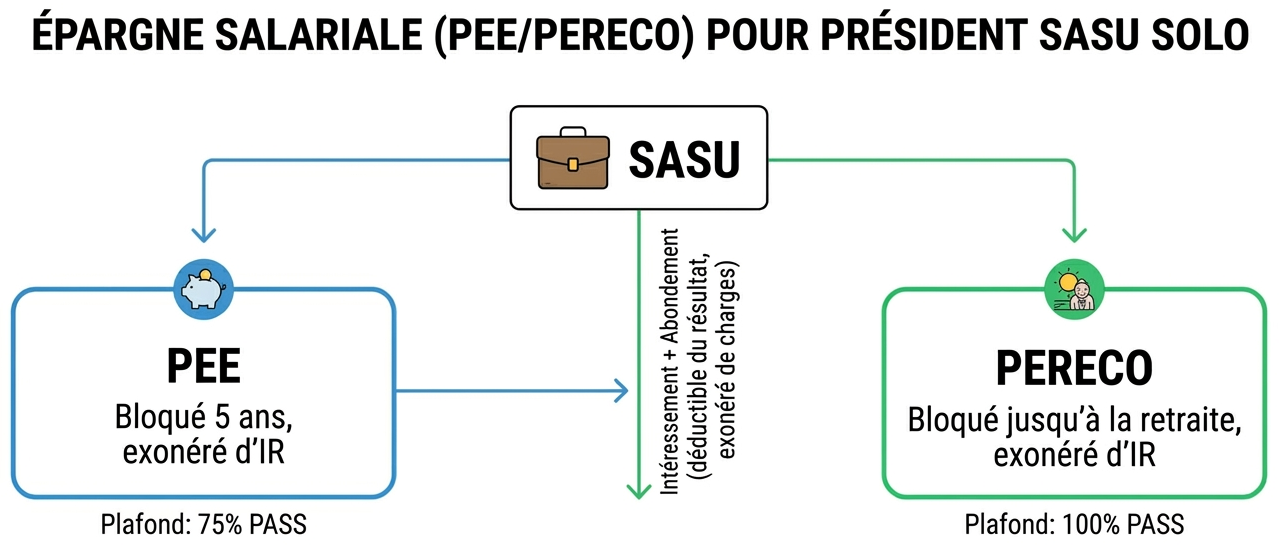

Comment ça marche ?

Depuis la loi PACTE de 2019, le dirigeant d'une entreprise de 1 à 249 salariés peut bénéficier de l'épargne salariale. En pratique, cela signifie que le président de SASU peut mettre en place un PEE (Plan d'Épargne Entreprise) et/ou un PERECO (Plan d'Épargne Retraite Collectif), à condition que la SASU emploie au moins 1 salarié (CDD ou CDI).

Le mécanisme est le suivant :

- La SASU met en place un accord d'intéressement (décision unilatérale du président).

- Le président se verse un intéressement lié aux résultats de la société.

- L'intéressement est versé sur un PEE et/ou un PERECO.

- La SASU peut ajouter un abondement (complément versé par l'entreprise), jusqu'à 300 % du versement.

Résultat : l'intéressement et l'abondement sont exonérés d'impôt sur le revenu et de cotisations sociales (hors CSG/CRDS à 9,7 %) lorsqu'ils sont versés sur le plan d'épargne. La dépense est déductible du résultat imposable de la SASU.

Avantages fiscaux : plafonds et exonérations

Chaque dispositif a ses propres plafonds. Tous sont cumulables. Les montants ci-dessous sont calculés sur la base du PASS 2026 (48 060 €).

| Dispositif | Plafond | Exonération | Blocage |

|---|---|---|---|

| PEE | 25 % de votre rémunération annuelle brute | Exonéré IR + charges (hors CSG/CRDS) | 5 ans |

| PERECO | 25 % de votre rémunération annuelle brute | Exonéré IR + charges (hors CSG/CRDS) | Retraite |

| Abondement (versé par la SASU) | 3× votre versement, plafonné à 8 % du PASS pour le PEE (3 845 €) et 16 % pour le PERECO (7 690 €) | Exonéré IR + charges (hors CSG/CRDS) | Selon le plan |

| Intéressement | 75 % du PASS (36 045 €) par bénéficiaire | Exonéré si versé sur PEE/PERECO | Selon support |

PASS 2026 : 48 060 €. Le plafond de versement s'apprécie sur votre rémunération, pas sur le PASS : si vous vous rémunérez peu et vous payez surtout en dividendes, votre capacité de versement est réduite d'autant. Le plafond d'intéressement, lui, s'apprécie par bénéficiaire et par année civile. Sources : urssaf.fr et economie.gouv.fr.

Exemple concret : vous vous rémunérez 60 000 € brut par an. Vous pouvez donc verser jusqu'à 15 000 € sur votre PEE. La SASU y ajoute un abondement : 3× votre versement en théorie, mais plafonné à 3 845 € (8 % du PASS). C'est ce plafond qui s'applique, pas le triple : dès 1 282 € versés, l'abondement est au maximum. L'abondement est exonéré d'IR et de cotisations (hors CSG/CRDS à 9,7 %) et déductible du résultat imposable de la SASU.

Conditions à respecter

Pour bénéficier de l'épargne salariale en SASU solo, plusieurs conditions doivent être remplies :

- Accord d'intéressement : même seul, vous devez formaliser un accord (décision unilatérale du président). L'accord doit être déposé auprès de la DREETS dans les 15 jours suivant sa conclusion.

- Durée de l'accord : entre 1 et 5 ans. L'accord doit définir une formule de calcul liée aux résultats ou à la performance de l'entreprise.

- Versement volontaire : le président effectue des versements volontaires sur son PEE ou PERECO, que la SASU peut compléter par un abondement.

- Abondement maximum : 300 % du versement du bénéficiaire, plafonné à 8 % du PASS pour le PEE (~ 3 845 €) et 16 % du PASS pour le PERECO (~ 7 690 €).

- Choix du gestionnaire : ouvrir un PEE/PERECO auprès d'un établissement habilité (banque, assureur, courtier spécialisé).

Attention : l'intéressement doit reposer sur des critères objectifs (bénéfice, CA, indicateurs de performance). Un intéressement déconnecté de la réalité économique de la société pourrait être requalifié en rémunération par l'URSSAF.

Président seul, sans salarié : le dispositif n'est pas accessible. Le président de SASU est « assimilé salarié » pour la sécurité sociale, mais il n'est pas salarié au sens du Code du travail (art. L3312-3). L'entreprise doit compter au moins 1 salarié titulaire d'un contrat de travail (un CDD à temps partiel suffit) pour ouvrir un PEE ou un PERECO.

PEE vs PERECO vs PER individuel

Ces trois dispositifs sont cumulables. Voici leurs différences clés :

| Critère | PEE | PERECO | PER individuel |

|---|---|---|---|

| Blocage | 5 ans | Retraite | Retraite |

| Fiscalité à l'entrée | Exonéré d'IR | Exonéré d'IR | Déductible du revenu imposable |

| Fiscalité à la sortie | Plus-values : PS 17,2 % | Plus-values : PS 17,2 % | Capital imposé à l'IR + PS |

| Charges sociales | CSG/CRDS uniquement (9,7 %) | CSG/CRDS uniquement (9,7 %) | Pas d'économie de charges |

| Abondement employeur | Oui (max 300 %) | Oui (max 300 %) | Non |

| Déblocage anticipé | 6 cas (mariage, achat RP...) | Achat RP uniquement | Achat RP + 5 autres cas |

RP = résidence principale. PS = prélèvements sociaux. Le PER individuel est traité en détail sur notre page dédiée.

Stratégie optimale : combiner le PEE (liquidité à 5 ans) et le PERECO (retraite) pour maximiser les exonérations. Ajouter un PER individuel si vous êtes en tranche à 30 % ou plus pour la déduction supplémentaire sur le revenu imposable.

Calculez votre revenu net en SASU

Estimez votre TJM, vos charges et votre revenu net après impôts selon votre statut freelance.

Pour situer l'enjeu : ce que gagne réellement un freelance en net, statut par statut, avant tout dispositif d'épargne.

Avant d'optimiser, savoir combien il vous reste

L'épargne salariale est un levier parmi d'autres, et il n'arrive pas en premier. Le statut, la répartition salaire/dividendes et les frais pèsent souvent davantage — encore faut-il les avoir chiffrés sur votre situation.

Le bilan de situation compare les huit statuts sur vos chiffres et calcule le gain annuel de chacun. Le gain est affiché avant tout paiement : vous savez ce que vous achetez, et s'il n'y a rien à gagner, rien ne vous est proposé.

Lancer l'analyse gratuite →Analyse gratuite. Dossier complet à 99,00 € TTC si vous le voulez, paiement unique, sans abonnement.

Questions fréquentes

Un président de SASU seul peut-il mettre en place un PEE ?

Non, pas s'il est strictement seul. Depuis la loi PACTE de 2019, le dirigeant d'une entreprise de 1 à 249 salariés peut bénéficier de l'épargne salariale (PEE et PERECO). Mais le président n'est pas salarié au sens du Code du travail (art. L3312-3) : il faut au moins 1 salarié en CDD ou CDI pour débloquer le dispositif. Un CDD à temps partiel suffit.

Quels sont les plafonds du PEE et du PERECO en 2026 ?

Vos versements volontaires sont plafonnés à 25 % de votre rémunération annuelle brute — et non à un pourcentage du PASS. Si vous vous rémunérez 48 060 €, vous pouvez verser 12 015 € ; si vous vous rémunérez 12 000 € et vous payez surtout en dividendes, seulement 3 000 €. L'abondement de la SASU est limité à 3× votre versement, sans dépasser 8 % du PASS pour le PEE (3 845 €) ni 16 % pour le PERECO (7 690 €). L'intéressement, lui, est plafonné à 75 % du PASS par bénéficiaire (36 045 €). Ces sommes sont exonérées d'IR et de cotisations sociales, hors CSG/CRDS.

Quelle différence entre PEE, PERECO et PER individuel ?

Le PEE bloque les fonds 5 ans avec exonération d'IR et de charges. Le PERECO bloque jusqu'à la retraite avec les mêmes exonérations. Le PER individuel permet une déduction du revenu imposable mais l'épargne est imposée à la sortie. Les trois dispositifs sont cumulables. En savoir plus sur le PER freelance.

L'abondement est-il exonéré de charges en SASU ?

Oui. L'abondement versé par la SASU sur le PEE ou le PERECO est exonéré de cotisations sociales (hors CSG/CRDS à 9,7 %) et déductible du résultat imposable de la société. L'abondement maximum est de 300 % du versement du bénéficiaire, plafonné à 8 % du PASS pour le PEE et 16 % du PASS pour le PERECO.

Sources

- Code du travail, article L3312-3 (Légifrance) — bénéficiaires dirigeants, et interdiction de l'accord lorsque l'effectif se limite à un salarié qui est aussi le président.

- Plan d'épargne entreprise (PEE) (economie.gouv.fr) — plafond de versement à 25 % de la rémunération annuelle brute, abondement limité à 3× le versement et à 8 % du PASS.

- Les plans d'épargne (URSSAF) — régime social du PEE et du PERECO, plafond d'abondement PERECO à 16 % du PASS.

- L'intéressement des salariés (URSSAF) — plafond individuel d'intéressement à 75 % du PASS.

Chiffres à jour au 09/08/2026, calculés sur le PASS 2026 (48 060 €) issu de la base de paramètres du site.

Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas

un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel

qualifié (expert-comptable, avocat).

TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.

TJMètre n'est pas un conseiller en investissements financiers (CIF).